Una terapeuta financiera me ayudó a hacer mi presupuesto personal y abandonar el terror al gasto de mi boda

Julia Pugachevsky

- La terrible combinación entre la inflación y los costes de boda me obligó a tirar de ahorros.

- Pero Amanda Clayman, terapeuta financiera, me ayudó a trazar un plan para hacer un presupuesto personal y conservar mi dinero.

- Examinar mis finanzas fue en realidad un alivio y estoy emocionada de experimentar con diferentes formas de ahorrar.

Cuando mi prometido y yo decidimos "fugarnos" al extranjero, pensamos que sería una manera de tener una hermosa ceremonia de boda y un viaje de luna de miel, ahorrando muchísimo dinero con respecto a lo que nos costaría casarnos en Nueva York.

Si bien seguía siendo mucho más barato que alquilar un restaurante o bar como planeamos originalmente, no anticipé todos los costos que se sumarían. Una combinación de depósitos de boda, inflación y mis hábitos de gasto de laissez-faire supusieron un inconveniente inesperado: de repente, estaba tirando de mis ahorros.

Sabía que necesitaba aprender a hacer un presupuesto si quería conservar el dinero que logré ahorrar después de trabajar tan duro.

Para saber cómo hacerlo, hablé con Amanda Clayman, una terapeuta financiera y presentadora en Audible de la serie de Fresh Produce Media Emotional Investment. Al estilo de una sesión de terapia tradicional, me hizo preguntas sobre mi relación con el dinero para superar mis mayores obstáculos para ahorrar.

Escribí algunas ideas sobre cómo podría evaluar mis hábitos de gasto, que Clayman aprobó. Luego, realicé un seguimiento de hábitos específicos y de mis gastos generales durante los últimos seis meses para crear un presupuesto realista en el futuro.

El siguiente paso fue crear un plan e intentar hacer un presupuesto para un mes, algo que había intentado muchas veces anteriormente, pero que me pareció demasiado abrumador. Terminó tranquilizándome acerca de mis hábitos de gasto y ayudándome a encontrar pequeñas y nuevas formas de ahorrar.

El seguimiento de un solo factor facilitó la detección de patrones

Una de las mayores conclusiones de mi sesión con Clayman es que soy una persona que complace a la gente. Lo sabía antes, pero no me di cuenta de cuánto influyó este rasgo de personalidad en mis hábitos de gasto.

Como lo hizo la propia Clayman cuando tenía 20 años, estoy acostumbrada a arrimar la mano al bolsillo para pagar en las cenas, independientemente de si otros pidieron más o si realmente no quería varios aperitivos.

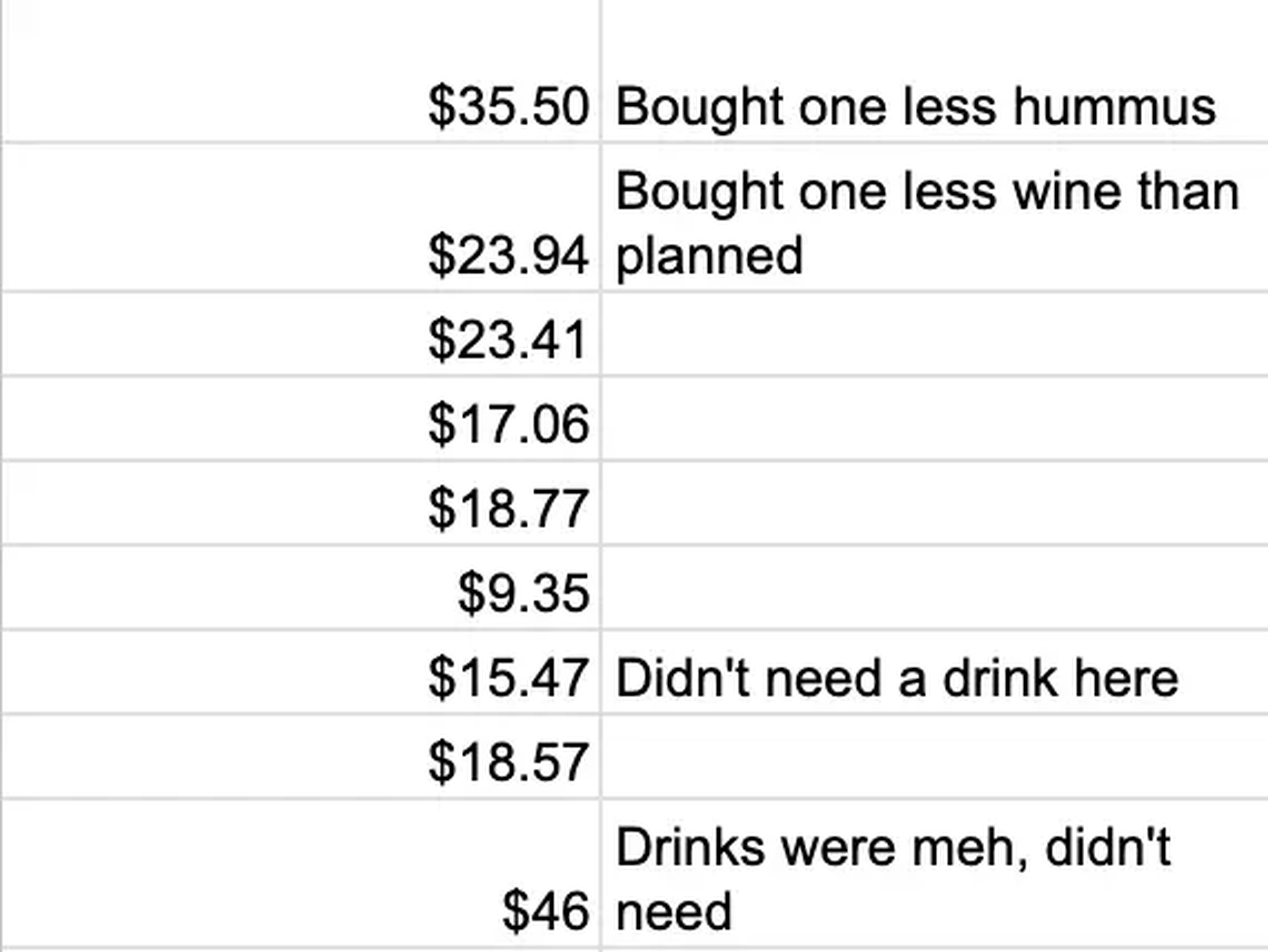

Mapear mis gastos sociales me ayudó a centrarme en dónde ya sé que gasto más, ya que de lo contrario soy buena para decir no a gastos innecesarios.

Julia Pugachevsky

También vi que las salidas sociales no son el único lugar en el que gasto de más. Tiendo a comprar muchos regalos y me gusta invitar a amigos y familiares, y encima para considerarlo válido me propuse que costase al menos 50 dólares. Evalué dónde podría estar exagerando un poco y en qué puntos podría reducirlo sin sentirme una persona tacaña o desconsiderada.

Clayman me dio un gran consejo: en lugar de reprenderme cuando miro los cargos de mi tarjeta de crédito, me invitó a recordar y, de hecho, casi deleitarme con las cosas que me encantan de gastar, ya sea una cena con amigos que me llena de energía o un cóctel. Por ejemplo, una cita nocturna con mi pareja nos hace sentir más conectados.

No perdí tanto dinero como pensaba

Como sugirió Clayman, revisé mis gastos durante los últimos seis meses y realicé una comparación año tras año entre junio de 2024 y junio de 2023.

Al examinar mi actividad, perdí un poco más de 1.200 dólares. Cuando tomo en cuenta el dinero acumulado automáticamente en mis cuentas de certificado de depósito —un tipo especial de cuenta de ahorros que ofrecen los bancos o cooperativas de crédito— y de alto rendimiento, se reduce a aproximadamente 870 dólares.

Comparando el gasto del último mes de junio con el mes de junio pasado —cuando fui de viaje a Italia— en realidad gasté alrededor de 300 dólares menos.

Hacer un seguimiento de mis gastos semanales también me ayudó a celebrar una victoria: pagué un gran extracto sin tener que recurrir a mis ahorros en absoluto.

Si bien perder dinero no es lo ideal, tampoco desperdicié los miles que pensé. Clayman dijo que hacer un presupuesto a través de funciones y aplicaciones de guardado automático, que yo uso, puede hacer que el proceso sea más desconcertante y confuso.

Debido a que seguí enviando pagos de Venmo de un lado a otro, además de agregar ahorros solo para retirarlos nuevamente, siempre sentí que estaba agotando todo mi dinero.

La boda en particular implicó muchos gastos prepagos que parecían surgir todos los meses. En el futuro, Clayman dijo que podemos crear un cronograma posterior a la boda para lograr ahorros más importantes.

El presupuesto personal se relaciona con mis otros objetivos

Julia Pugachevsky

Mi acercamiento inicial a Clayman sucedió porque quería ahorrar más para mi futuro, particularmente para mis futuros hijos.

Pero también quería ser una persona que no dé por sentado el dinero, incluso cuando percibo más seguridad financiera. Si bien me encanta viajar y probar nuevos restaurantes, no quiero que las vacaciones y los spritzes de Aperol definan mi personalidad (al menos, no toda).

Clayman me dijo que hacer un presupuesto no se trata solo de limitar mecánicamente cuánto se gasta. Se trata de tener una visión clara de los gastos y confrontar las partes de ti mismo que podrían estar autosaboteándose.

"Ese pequeño malestar tiene un propósito", me recalca. "Es útil cuando estás haciendo algo que saca a relucir tu yo auténtico de manera más vulnerable y honesta".

Cómo llegan a final de mes los españoles

Había tantas cosas que quería cambiar, incluso antes de que el presupuesto entrara en la ecuación. He querido beber menos. Quería cocinar más, especialmente cuando recibía a amigos. He querido adentrarme en un oficio como la alfarería, donde incluso podría hacer regalos más personales. En esencia, solo quería ser alguien que pudiera decir "no" a los planes que me agotan.

Hacer lo mejor que puedo para cumplir con un presupuesto 50-30-20 me empuja a tener más inventiva y ser más creativa a la hora de socializar. Ser sincera acerca del ahorro también me ayuda a pensar en planes que requieran un menor presupuesto.

Clayman me ha enseñado que la mentalidad es vital cuando se trata de intentar ahorrar. Ver esto como una oportunidad para convertirse en una persona más honesta y creativa hace que hacer un presupuesto se sienta menos como un castigo o una tarea ardua. En lugar de limitarme, me muestra dónde puedo seguir creciendo.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Finanzas personales, Bodas