¿Qué pasará con la bolsa y la economía mundial si Trump gana las elecciones?

Getty Images; Alyssa Powell/BI

- Una victoria de Donald Trump parece cada vez más probable: las predicciones de los mercados apuntan a una probabilidad del 70%.

- Los mercados ya se mueven en función de las percepciones de cómo un segundo mandato de Trump podría afectar a sectores clave.

Ante la perspectiva de las elecciones de noviembre, los inversores están cada vez más centrados en lo que supondría una victoria de Donald Trump para los mercados y las economías mundiales.

Los mercados predictivos atribuyen una probabilidad del 70% a una victoria de Trump, según una nota de Goldman Sachs del 17 de julio. El fallido intento de asesinato del expresidente le ha dado un mayor respaldo. Las apuestas sobre los resultados electorales se incrementaron un 116% ese día en Predictit, favoreciendo en gran medida su victoria.

Los analistas políticos no han sido los únicos en lanzar grandes apuestas sobre sus expectativas. Inversores y traders han trasladado sus pronósticos al mercado bursátil. Un movimiento evidente provocó que las acciones de Trump Media and Technology Group (DJT) subieran un 31% el lunes. Ese día, el mercado en general también subió.

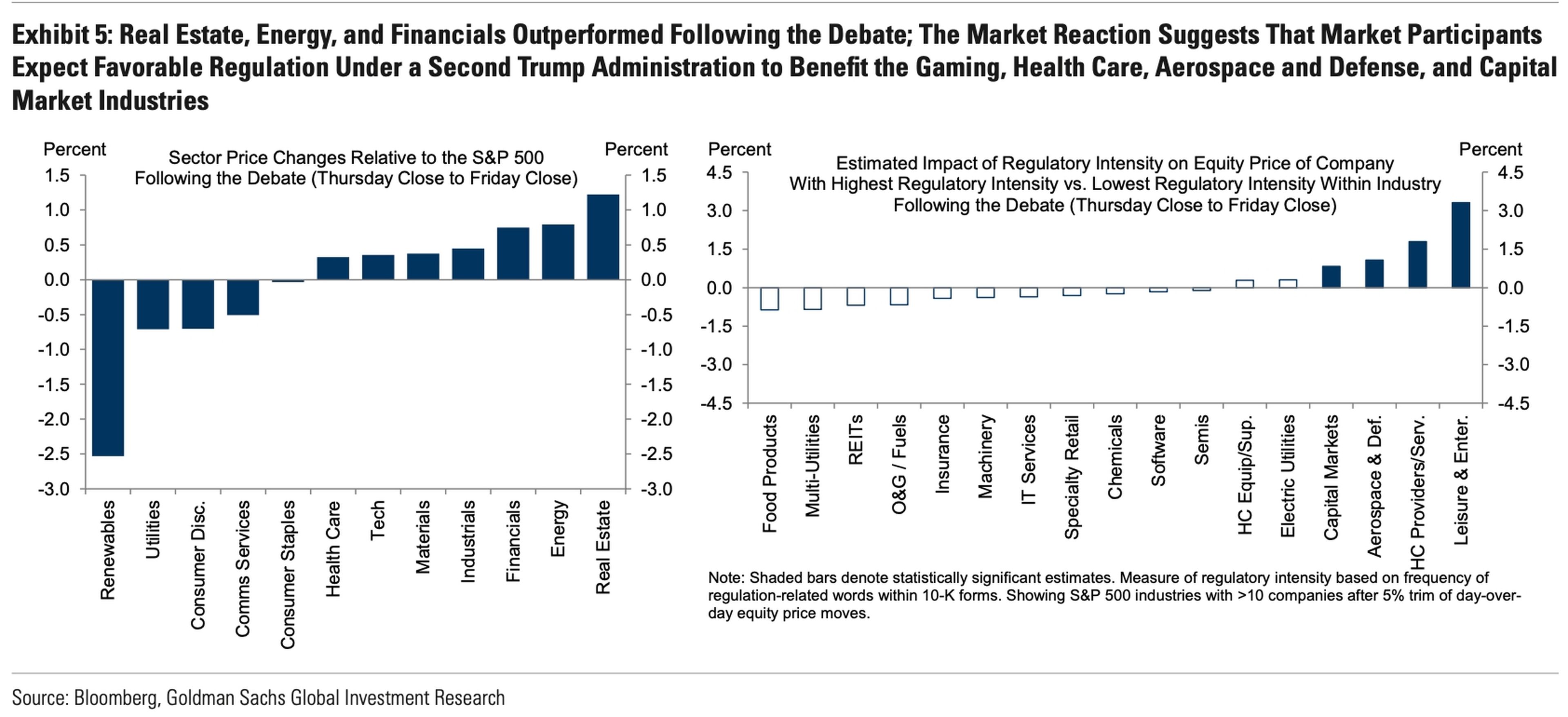

El debate presidencial, que resultó desastroso para el presidente Joe Biden, mostró algunas apuestas sectoriales que los inversores hicieron en previsión de una victoria de Trump. Los inversores se han decantado por el sector inmobiliario, la industria energética tradicional, el sector financiero y el sector industrial, mientras que se han desprendido de las acciones de energías renovables y empresas de suministro eléctrico.

Los siguientes gráficos muestran cómo evolucionaron los sectores bursátiles en las 24 horas posteriores al debate y cómo podría afectar una Administración Trump a sectores con diferentes cargas regulatorias.

Goldman Sachs

A pesar de las previsiones del mercado, un equipo de UBS dirigido por Solita Marcelli, CIO de Americas Global Wealth Management, advierte a los inversores sobre la posibilidad de precipitarse y realizar reajustes prematuros en sus carteras basándose en reacciones subjetivas tendenciosas.

Samantha Lamas, investigadora de comportamiento de Morningstar, explica a Business Insider que los inversores están muy expuestos a cometer errores de este tipo porque sus sesgos de confirmación les inclinan a aceptar información que coincide con sus creencias. También advierte contra la mentalidad de escasez que acompaña a una fecha límite: en este caso, las próximas elecciones podrían inducir a los inversores a pensar que deben ajustar con celeridad sus carteras.

Si gana Trump, los inversores tendrán que eliminar el ruido y entender al menos cómo podría afectar a las distintas partes de la economía. Dicho esto, para que Trump pueda llevar a cabo cambios políticos con mayor facilidad, necesita una "marea roja", es decir, que los republicanos consigan la mayoría en ambas cámaras del Congreso, para aumentar las posibilidades de que su agenda se apruebe sin fricciones.

En términos de áreas propicias a la toma de decisiones directas, Goldman menciona como centrales los aranceles, los impuestos y la regulación.

Política regulatoria

El programa de desregulación es prioritario bajo el liderazgo de Trump. Jan Hatzius, de Goldman, y su equipo han revisado las políticas de su anterior mandato en previsión de lo que se puede esperar de un segundo período al mando. En su estudio determinaron que se redujeron las normas de eficiencia energética de los vehículos, los permisos medioambientales, las regulaciones financieras y los proveedores de Internet.

Al mismo tiempo, la Administración aumentó las restricciones a la inmigración, los precios de los medicamentos y los productos relacionados con la nicotina. El banco de inversión espera que un segundo mandato de Trump tenga el mismo cariz, pero con más retrocesos en las políticas energéticas y medioambientales, lo que podría ser negativo para las renovables y positivo para las formas de energía más tradicionales. También esperan una relajación de las regulaciones financieras, lo que podría ser positivo para los bancos.

En cuanto a la política monetaria, el destacado economista Christophe Barraud cree que una Administración Trump podría presionar a la Reserva Federal para que se muestre muy acomodaticia con los tipos, es decir, recortes más pronunciados o más tempranos. Sin embargo, en una entrevista reciente con Bloomberg Businessweek, Trump desaconsejó bajar los tipos de interés antes de las elecciones, alegando la inquietud que suscita la inflación.

En cualquier caso, UBS subraya que no sería el primer encontronazo del banco central con un aumento de las críticas por parte de un cargo electo. Confía en que la Fed mantendrá su independencia, y añade que, de todos modos, la interferencia política sería percibida como contraproducente por los mercados.

Aranceles

Una nota de los estrategas de carteras europeas de Goldman mantiene un escenario en el que podría aplicarse un arancel general del 10% a todas las importaciones estadounidenses, independientemente de la procedencia de esos bienes. Esto afectaría a la economía mundial y a los consumidores estadounidenses, que pagarían precios más altos por sus importaciones.

En 2023, Estados Unidos importó más de 3,8 billones de dólares en bienes, siendo el mayor importador del mundo.

México, Canadá y China son sus mayores socios comerciales. Pero según el informe de Goldman, es probable que China, Japón y Alemania sean los países que más se vean afectados, ya que el sector manufacturero representa un gran porcentaje de su PIB.

Según los estrategas de Goldman, las industrias europeas más expuestas a los aranceles estadounidenses son las que tienen un mayor porcentaje de bienes vendidos a Estados Unidos. Encabezan la lista la maquinaria y los equipos, donde el 29% de los productos acaban en Estados Unidos, seguidos de los productos farmacéuticos, con un 19%, y los productos químicos, con un 12%. En renta variable europea, el equipo de Goldman recomienda adoptar una posición larga en los valores que poseen activos y empresas con sede en Estados Unidos, y evitar los sectores automovilístico y químico europeos.

Goldman Sachs

A escala global, la última ronda de guerra comercial bajo la Administración Trump golpeó con mayor dureza a las cotizaciones de las economías emergentes. El siguiente gráfico, de Goldman Sachs, demuestra que el índice Hang Seng de China (HSI) experimentó la caída más pronunciada de los rendimientos cuando se anunciaron los aranceles, seguido por el índice de precios de acciones compuestas de Corea (KOSPI), y luego el índice MSCI Asia xJP de Asia Pacífico.

Mercado EEUU

Apostar por la renta variable estadounidense en función de las expectativas puede resultar complicado, e incluso los grandes bancos no se ponen de acuerdo sobre cuáles son las mejores opciones. En general, Goldman señala que los sectores más expuestos a la incertidumbre política, ya sea positiva o negativamente, son la energía, los proveedores de suministros públicos, el sector financiero, la sanidad, la industria, los materiales y las telecomunicaciones. Mientras, los menos expuestos son los de bienes de consumo, productos básicos, tecnología e inmobiliario.

Pero UBS advierte de que una presidencia de Trump y un Congreso republicano podrían crear vientos en contra para los productos básicos de consumo estadounidenses si se hacen efectivos unos aranceles más altos.

UBS también pone a las energías renovables en la zona de peligro porque el sector probablemente recibirá menos apoyo gubernamental. Goldman ha revisado las anteriores políticas de Trump, que recortaron los presupuestos y los permisos para la protección del medio ambiente y la energía, y prevé que se produzcan más retrocesos durante otro mandato.

Una arrasadora victoria republicana también podría provocar extensiones de los recortes fiscales, según una nota del 14 de junio de Morgan Stanley. Esto beneficiaría a los sectores industrial, de telecomunicaciones, sanitario y tecnológico.

Si todo esto te parece complicado y no quieres tomar partido, Morgan Stanley destaca una apuesta que beneficia a todos: se espera que el sector de defensa se beneficie independientemente de quién ocupe el cargo, ya que ambos partidos están interesados en aumentar el gasto en seguridad nacional.

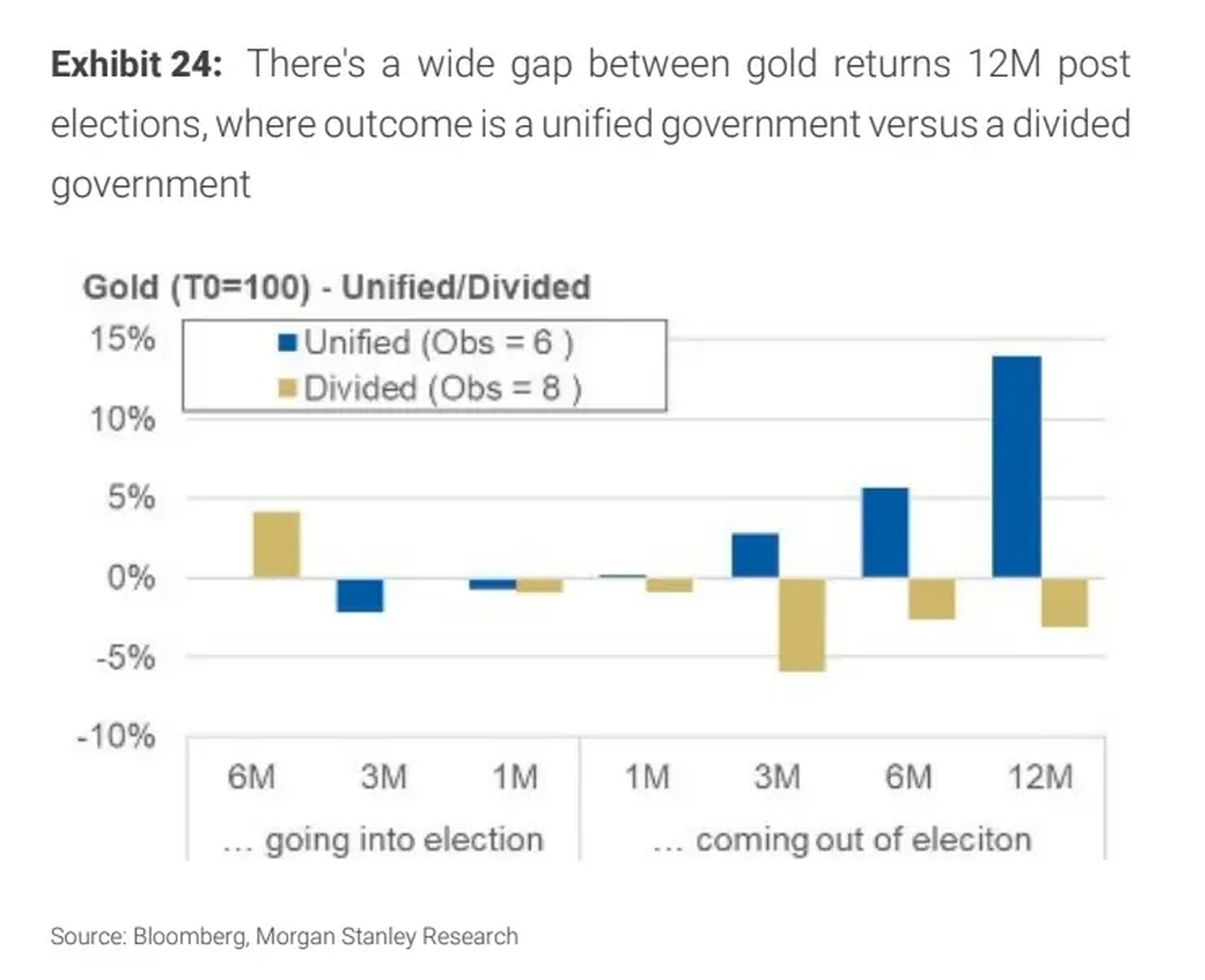

En materias primas, UBS se inclina por el oro, ya que los inversores pueden verlo como una protección contra el riesgo geopolítico, la inflación y el déficit público. Pero Morgan Stanley subraya que la rentabilidad del oro tras las elecciones depende en gran medida del resultado de un gobierno de unidad, es decir, de que el presidente y la mayoría del Congreso pertenezcan al mismo partido.

El siguiente gráfico del banco de inversión demuestra que la rentabilidad de esta materia prima en los 12 meses posteriores a las elecciones sólo es positiva con un gobierno del mismo signo.

Morgan Stanley

En cuanto a las materias primas que forman parte del sector energético, Goldman apuesta por el gas natural licuado (GNL). Espera que la Administración Trump permita los permisos de exportación de GNL después de que la Administración Biden intentara detenerlos. El banco también cree que la industria del petróleo y el gas se verá favorecida, ya que se suavizarán los obstáculos que afectan a su desarrollo mediante una expansión de los arrendamientos de petróleo en terrenos de propiedad federal y en alta mar, y un retroceso de las restricciones impuestas a las refinerías y a las emisiones de metano.

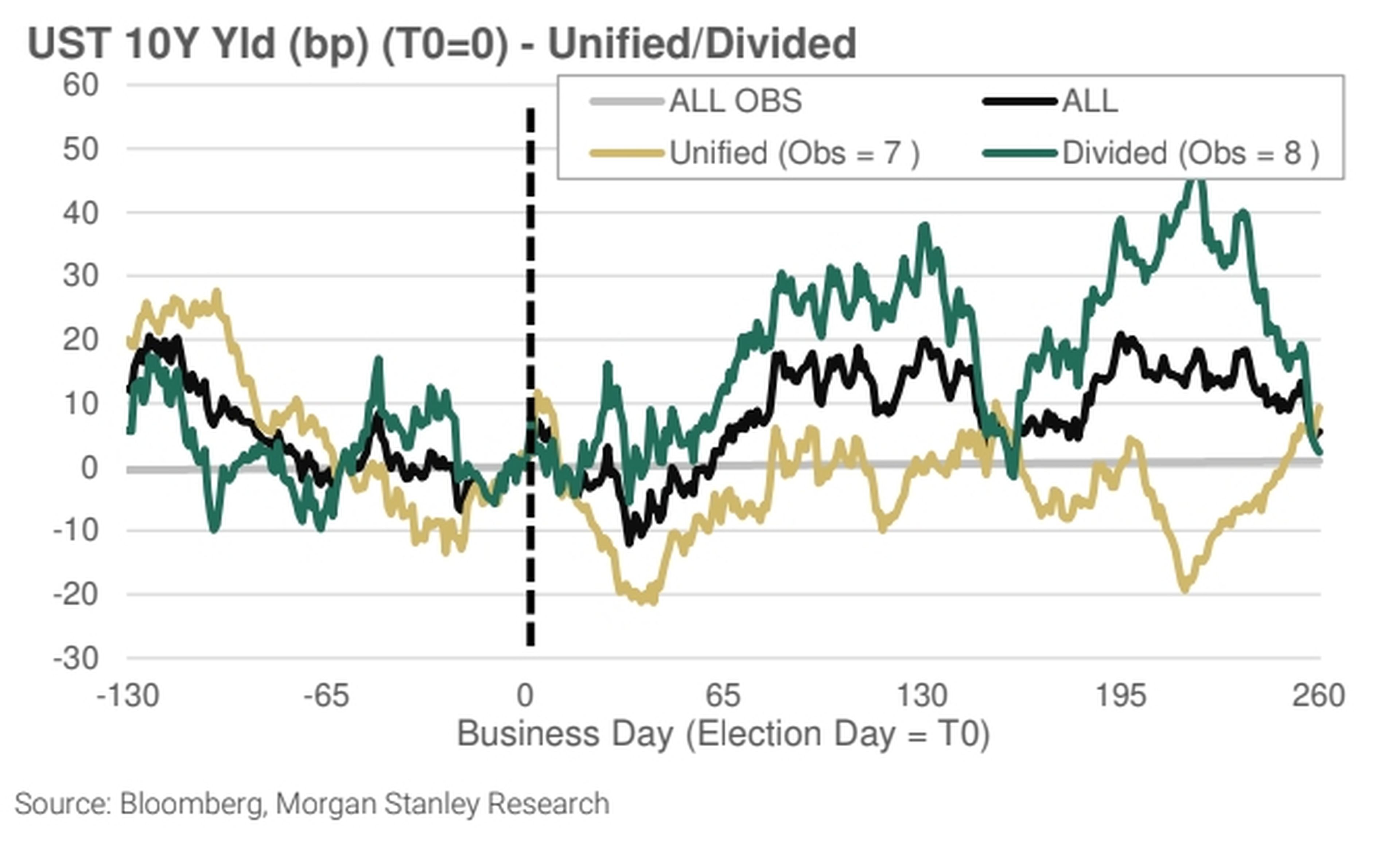

La renta fija es otro ámbito que podría verse afectado. Aunque Washington puede tener una influencia limitada en la política de los bancos centrales, la respuesta de los compradores de bonos es otra historia. Ha habido una correlación constatable entre las elecciones y los bonos del Tesoro a 10 años: en los seis meses previos al día de las votaciones, los tipos históricamente bajaban, pero luego les seguía la incertidumbre, según Morgan Stanley. El banco de inversión prevé un rendimiento más bajo con un Gobierno de Trump con mayoría demócrata en el Congreso. Pero en caso de un resultado arrollador, espera un rendimiento entre mixto y ligeramente superior.

A continuación puedes ver un gráfico de Morgan Stanley que muestra los rendimientos a 10 años en los 130 días previos a las elecciones y en adelante.

Morgan Stanley

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Macroeconomía, Bolsa, Donald Trump, Estados Unidos