Se avecina un ajuste de cuentas: un riesgo infravalorado hará que el valor de las propiedades en mercados de alto riesgo se desplome hasta un 60%

jhorrocks/Getty Images

- Tras identificar a tiempo la crisis de las hipotecas de alto riesgo, David Burt ve venir otra gran amenaza.

- El cambio climático disparará las primas de los seguros y hundirá el precio de la vivienda.

- Las propiedades en mercados de alto riesgo pueden perder el 60% de su valor.

Uno de los principales analistas que detectó la crisis de las hipotecas de alto riesgo y se benefició de ella está convencido de que se avecina otro desplome financiero, pero solo para los propietarios de viviendas en determinadas ciudades.

David Burt, cuya apuesta de 80 millones de dólares contra las hipotecas de baja calidad le llevó a aparecer en el éxito de ventas de Michael Lewis The Big Short, lleva años advirtiendo de los peligros del cambio climático, tanto para el mundo como para el mercado inmobiliario.

Tras cinco años de investigación sobre el aumento de las temperaturas globales y los fenómenos meteorológicos extremos, en 2019 Burt decidió lanzar DeltaTerra Capital, una firma de investigación centrada en el cambio climático diseñada para ayudar a los inversores a protegerse contra los riesgos que amenazan con poner patas arriba el mercado inmobiliario.

Desde entonces, el calor abrasador y los desastres naturales parecen ser cada vez más comunes. Esto ha hecho que Burt confíe aún más en su tesis de siempre, que muchos propietarios ignoran.

"Ahora mismo se está produciendo un ajuste de cuentas", afirma Burt en una entrevista reciente, en referencia a la amenaza y los costes crecientes de inundaciones, incendios forestales y otros fenómenos meteorológicos causados por el cambio climático.

El aumento de las primas de seguros podría costar más de la mitad del valor de las viviendas en mercados de riesgo

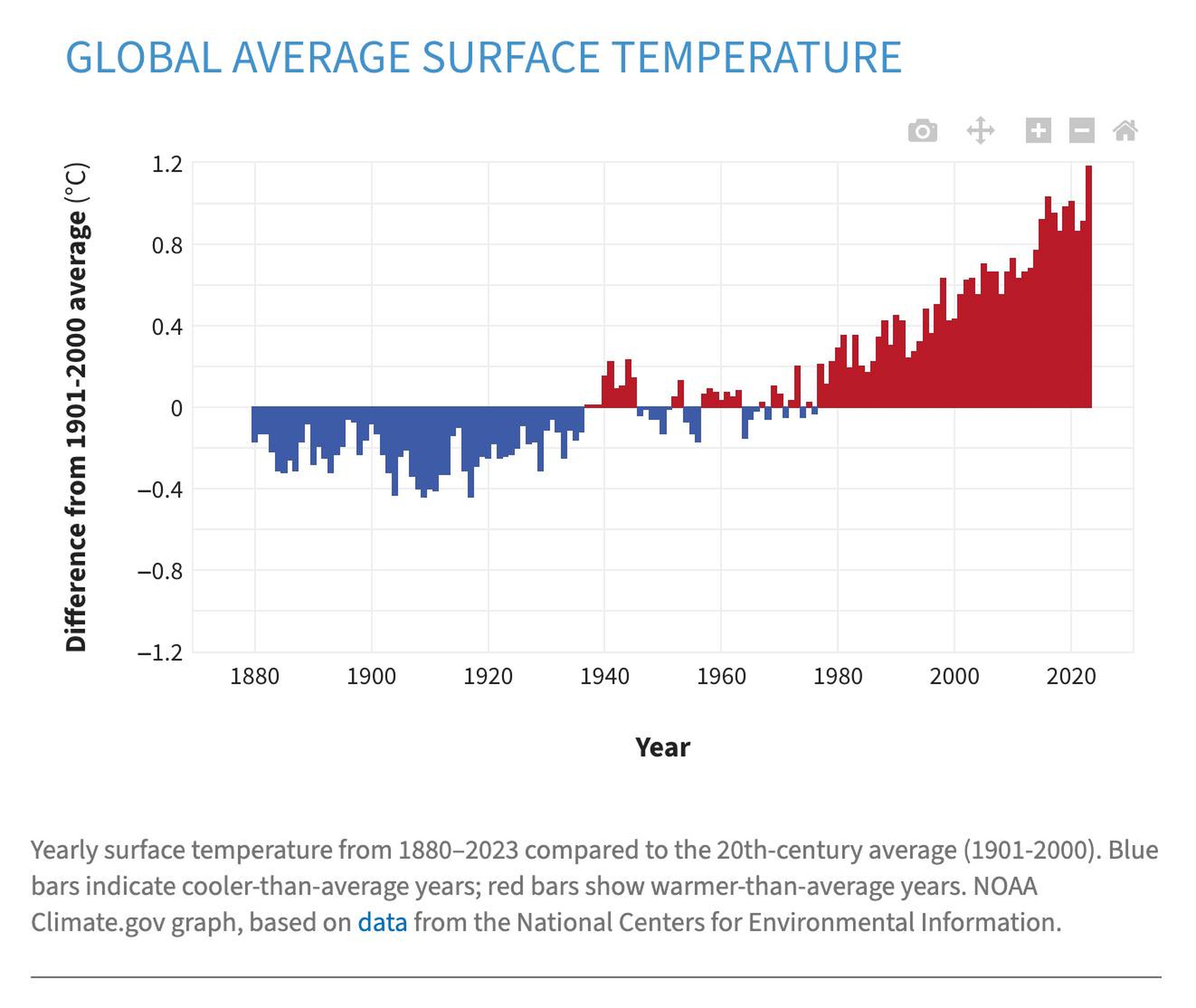

A medida que aumenten las temperaturas, como ha ocurrido en las últimas cuatro décadas y media, los climatólogos afirman que los fenómenos meteorológicos extremos, como los huracanes, serán cada vez más intensos.

National Oceanic and Atmospheric Administration, Climate.gov

Las tormentas más peligrosas causan más daños, lo que obliga a las compañías de seguros a hacer frente a costes de reparación más elevados. En respuesta a esto, las aseguradoras aumentarán las primas que cobran a los propietarios de viviendas en los mercados de riesgo, hasta duplicar o triplicar las tarifas actuales.

Por ejemplo, los costes de los seguros de inundación en las ciudades costeras podrían aumentar de 5.000 a 15.000 dólares al año con la actualización de los precios de los seguros nacionales de inundación fijados por la Agencia Federal para la Gestión de Emergencias (FEMA), según Burt. Este coste adicional podría provocar, inadvertidamente, un desplome del valor de las propiedades.

"Un comprador diría: 'De acuerdo, no solo voy a tener que pagar esos 10.000 dólares el año que viene, sino todos los años en el futuro'", explica Burt. "'Así que probablemente debería recortar 20 años de esos pagos del precio y simplemente reservar ese capital para pagar esas primas de seguro más altas'".

En ese escenario, las casas valoradas actualmente en 500.000 dólares podrían venderse solo por 300.000 dólares, según Burt, dado que los compradores necesitarían 200.000 dólares adicionales para dos décadas de seguro contra inundaciones. Y eso suponiendo que el riesgo de inundación no siga aumentando con el tiempo, lo que Burt considera improbable.

"Se podría esperar una corrección del valor de entre el 50% y el 60% en condados con ese tipo de exposición", afirma Burt refiriéndose a lugares como el condado de Lee (Florida), donde se encuentra Fort Myers. "En muchos de estos lugares, eso significaría devolver cinco años de revalorización. Parece mucho, pero en realidad no lo es".

Aunque este escenario pueda parecer descabellado para algunos, Burt advierte de que es realista. Calcula que el aumento vertiginoso de las primas de los seguros hará que entre el 5% y el 7% de las viviendas estadounidenses pierdan la mitad de su valor. Eso sería desastroso para todos los propietarios de esos mercados, incluso para los que no intentan vender.

Los propietarios de viviendas en las ciudades costeras con mayor riesgo de inundación deberían estar aún más asustados. En la próxima década, Burt cree que esas propiedades podrían estar bajo el agua, en todos los sentidos de la palabra.

"Si el coste del seguro de una vivienda supera la cantidad de alquiler que puedes cobrar por esa vivienda como inversor, ¿qué valor tiene esa vivienda?". dice Burt. " Quiero decir, dímelo tú. Nada, ¿verdad?".

Aunque el cambio climático nos afecta a todos, Burt afirma que su impacto no será el mismo en todos. Estima que solo alrededor del 20% de los mercados inmobiliarios de EE.UU., incluidas muchas ciudades de la región del Cinturón del Sol, experimentarán descensos sustanciales en el precio de la vivienda debido al aumento de los costes de los seguros derivados del cambio climático.

Según DeltaTerra Capital, el cambio climático causará daños en el mercado inmobiliario por valor de 1,2 billones de dólares, lo que equivaldría a una quinta parte del valor estimado de 6 billones de dólares perdido durante la crisis financiera. Eso suponiendo que los gobiernos cumplan el Acuerdo de París sobre el cambio climático.

Si la crisis climática es peor de lo previsto y la temperatura global aumenta 3,5 grados centígrados respecto a la media de la Revolución Preindustrial, Burt prevé una destrucción de valor de 2 billones de dólares.

Los propietarios de viviendas en las ciudades más vulnerables a los efectos del cambio climático deberían empezar a ponerse nerviosos, si es que no lo están ya.

"En esas comunidades expuestas, el entorno es muy, muy duro", afirma Burt.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Vivienda, Cambio climático, Inversión, Mercados