2 cosas que tienen en común la bolsa hoy y la crisis de las puntocom (y 4 amenazas en el negocio de la IA que podrían arruinar el rally)

AP Photo

- Las empresas están exagerando el valor de la IA en sus comunicados, lo que recuerda a las tácticas de la época de la burbuja de las puntocom.

- La concentración en valores de IA también supera los niveles de la burbuja anterior.

- A pesar de ciertos paralelismos, el rendimiento actual se basa en beneficios reales. ¿Pero cuánto puede durar?

Hay dos grandes similitudes entre el entorno bursátil actual y la época de la burbuja puntocom, señala Lance Roberts, CIO de RIA Advisors, que tiene más de 28 años de experiencia a sus espaldas.

Una es que las empresas están haciendo mención a la inteligencia artificial a diestro y siniestro en sus informes de resultados, lo que podría ser un intento de despertar las esperanzas de los inversores sobre los beneficios futuros que puedan conseguir. Y se parece bastante a lo que hicieron a finales de la década de 1990 con el afán de las empresas por incluir un ".com" en sus nombres.

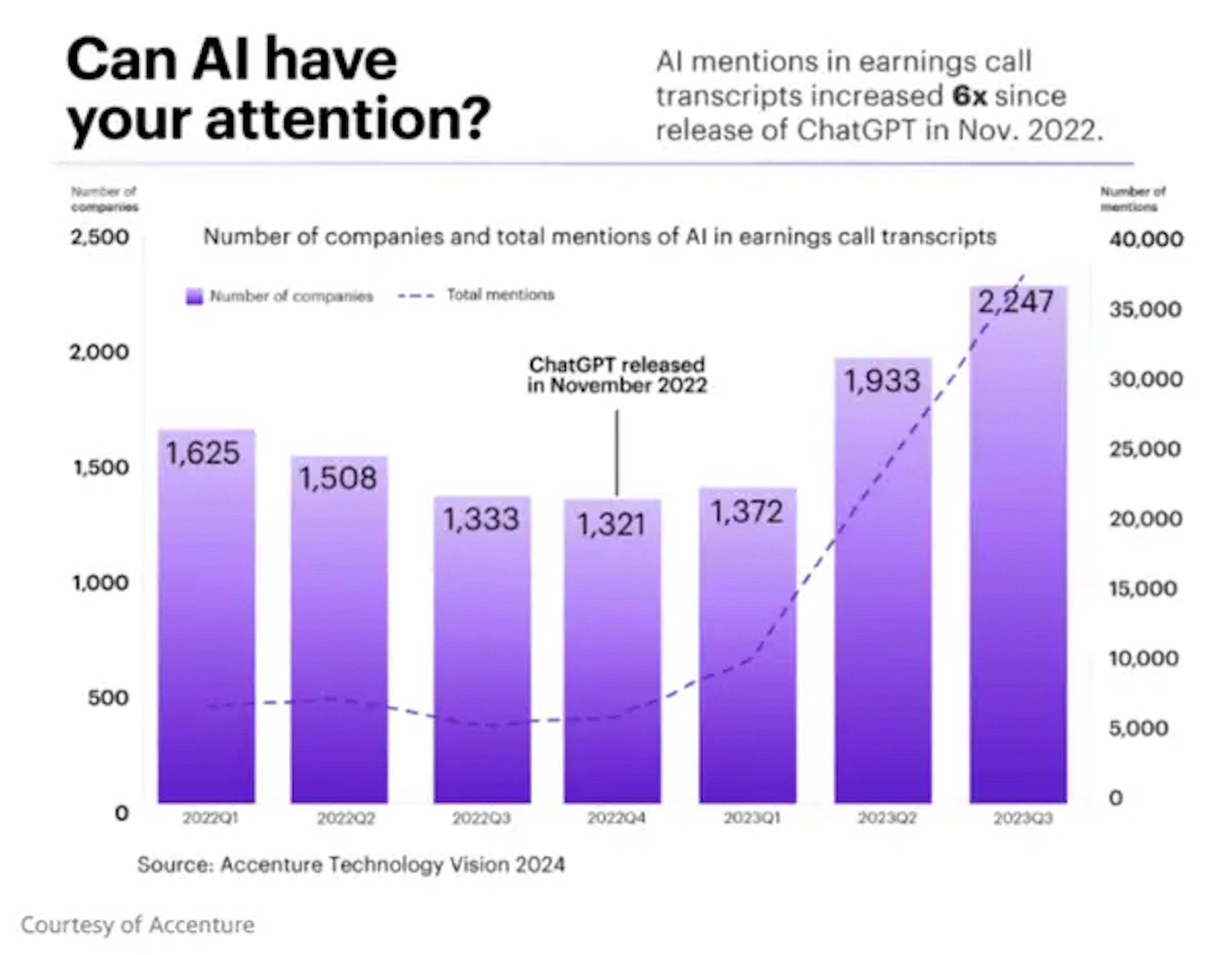

Las menciones a la IA en los informes de resultados han aumentado un 70% desde finales de 2022, según un gráfico de Accenture que Roberts incluyó en una publicación el pasado 11 de junio.

RIA Advisors/Accenture

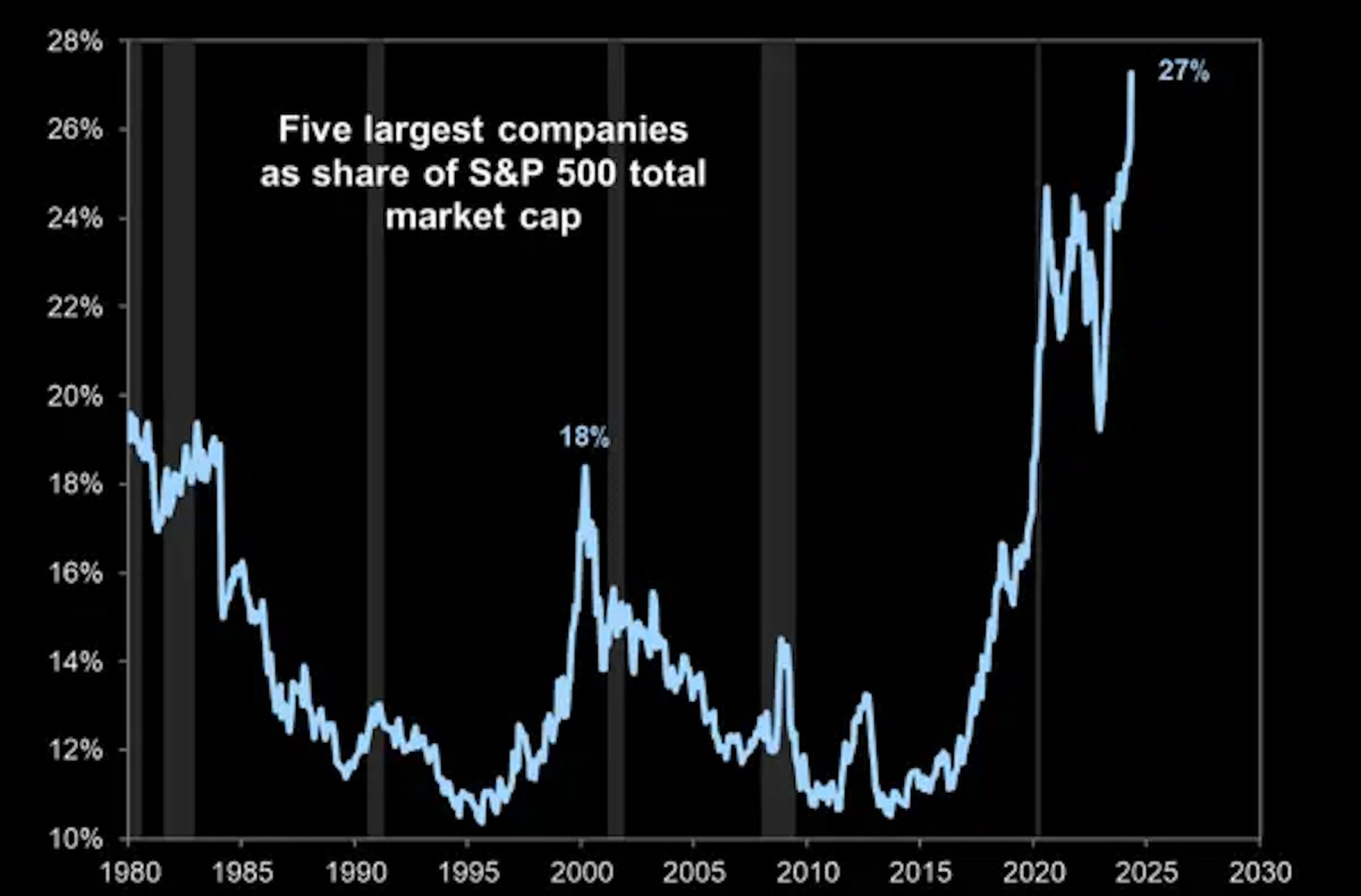

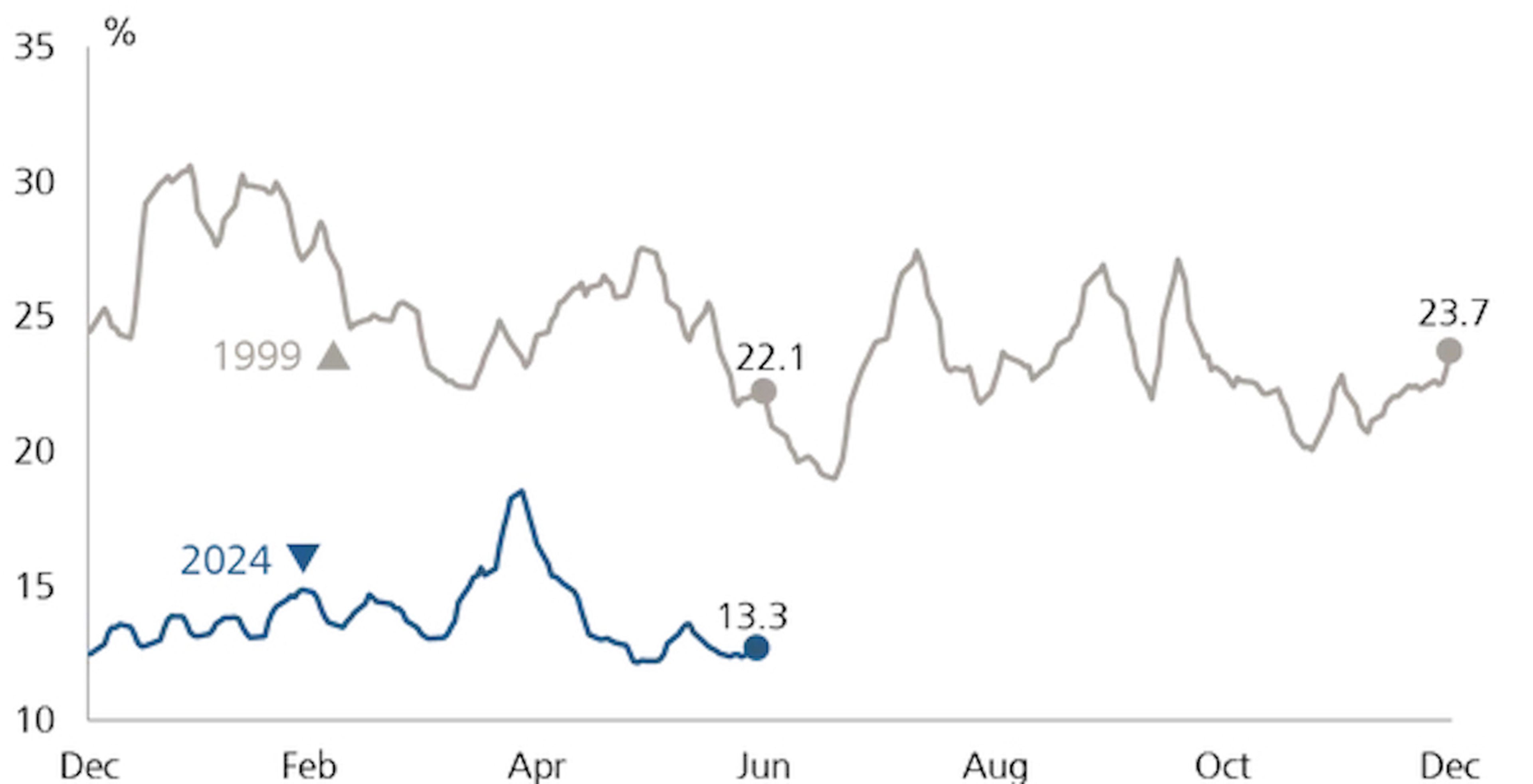

Y la segunda similitud es que hay un pequeño grupo de empresas que lideran el repunte general del mercado de valores, al igual que ocurrió en el año 2000.

Por ejemplo, las cinco principales empresas del S&P 500 por capitalización bursátil representan hoy el 27% del índice, una cuota incluso superior al 18% en el punto álgido de la burbuja de Internet.

RIA Advisor

Otra estadística que ilustra este punto es que sólo el 30% de los valores del S&P 500 han superado al índice desde enero.

No obstante, aunque sí que existen paralelismos entre la actualidad y el año 2000, Roberts no se atreve a condenar al mercado al mismo destino que entonces: una caída brutal de alrededor del 50%.

Esta vez es un poco más optimista debido a los sólidos resultados de los beneficios que impulsan a los pocos valores que lideran el mercado. En el año 2000, gran parte de la rentabilidad de los valores más importantes se basaba únicamente en las expectativas futuras.

Sin embargo, a pesar de las evidencias, Roberts cree que los inversores deben ser conscientes de que no se sabe cuánto tiempo puede durar un crecimiento tan fuerte de los beneficios. El experto ha elaborado una lista de cuatro factores que podrían hacer descarrilar el rendimiento de los beneficios de las megacapitalizaciones de IA:

- Una reducción de la demanda de IA si las empresas no la consideran tan útil como se esperaba.

- El aumento de la competencia de otros competidores en el sector de la IA, lo que llevaría a una reducción de los precios de las herramientas.

- Sin embargo, los proveedores de IA, como Nvidia, podrían empezar a subir sus precios, reduciendo el margen que tienen las compañías para sacar beneficios.

- O, aunque las empresas amplíen la producción, los márgenes de beneficio podrían no ser los mismos si se ven obligadas a aumentar los costes.

"Estamos viviendo de nuevo otro de estos booms especulativos, porque todo lo relacionado con la IA se apodera de la imaginación de los inversores", dice Roberts. "Lo que no cambia es que analistas e inversores vuelven a creer que 'los árboles pueden crecer hasta el cielo'".

¿Secuela de la burbuja puntocom?

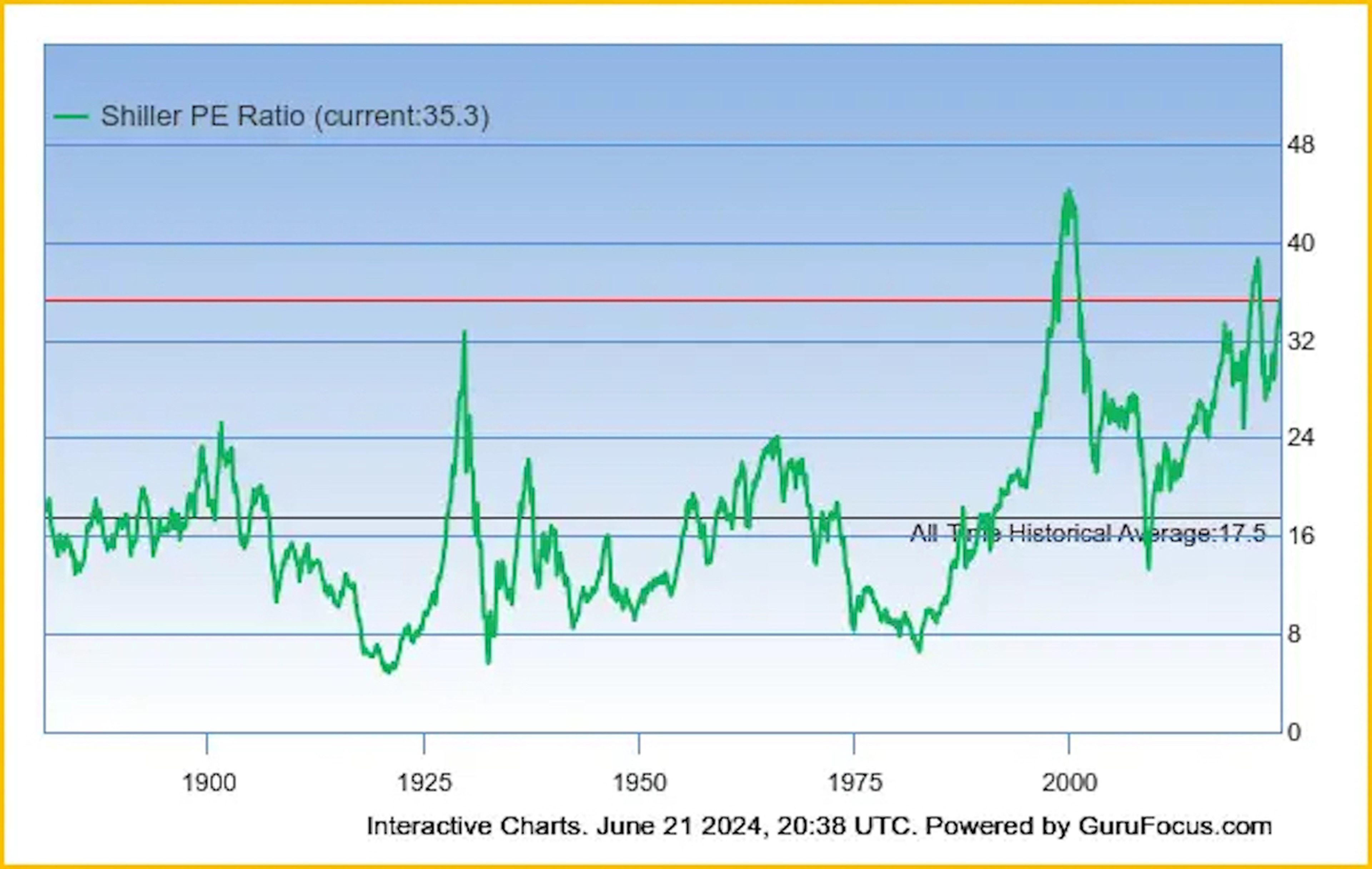

Se han hecho muchas comparaciones entre 2000 y hoy. Los niveles de valoración del mercado son un motivo de preocupación, con medidas como el ratio Shiller CAPE —que mide el precio de una acción en relación con las ganancias por acción de la empresa— cerca de máximos históricos.

GuruFocus

Pero, como señala Roberts, hay algunas diferencias clave.

Jonathan Golub, estratega jefe de renta variable americana de UBS, ha destacado recientemente algunas de estas disparidades en un comunicado enviado a sus clientes a mitad de junio.

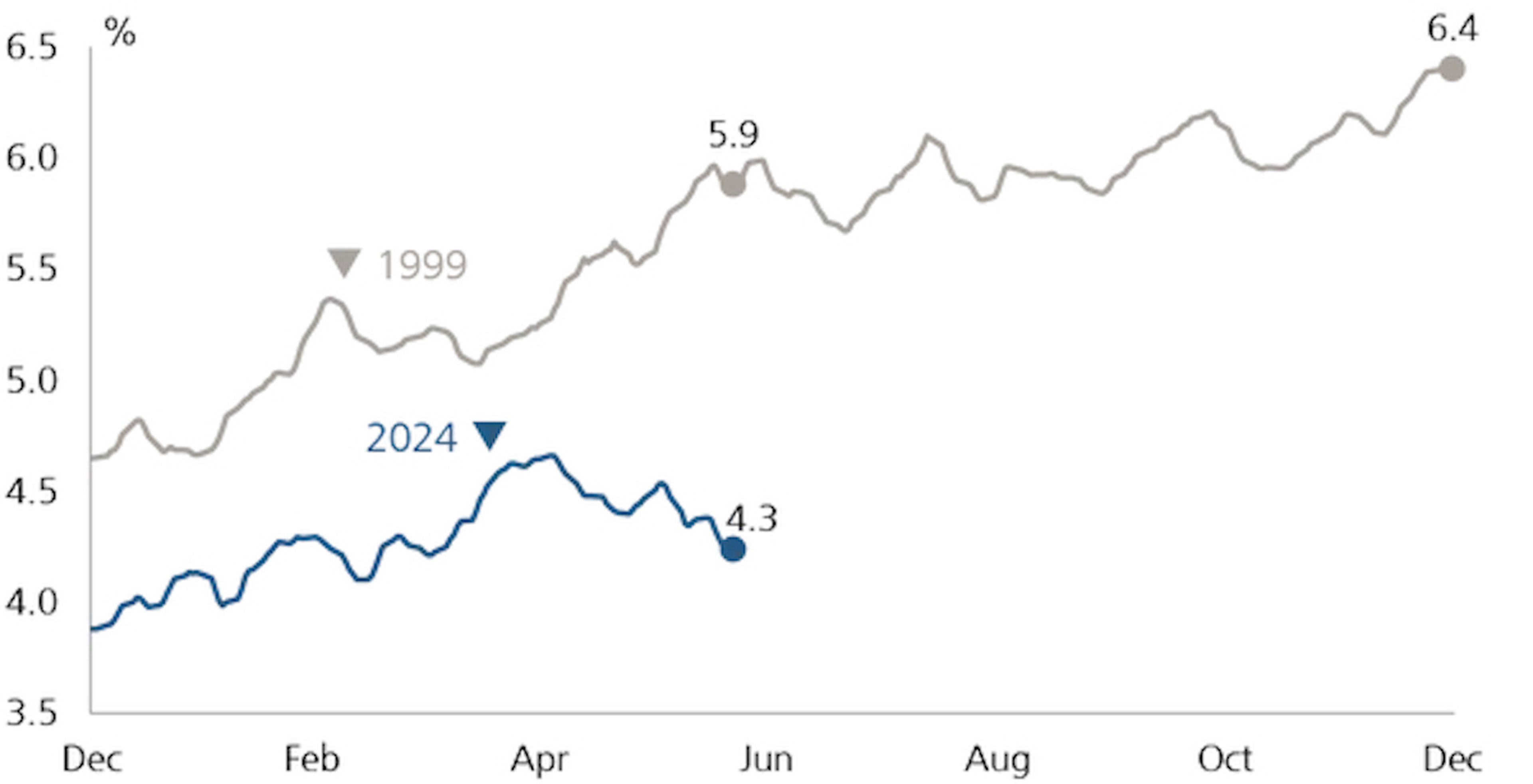

Por un lado, los tipos de interés son mucho más bajos, lo que supone un menor lastre para los valores de crecimiento.

UBS

El índice de volatilidad CBOE, o VIX, también es mucho más bajo que antes de la caída de las puntocom, lo que demuestra que los inversores son más optimistas sobre las perspectivas del mercado.

Credit Suisse

Pero el comportamiento del mercado en el futuro depende de algo más que del comercio de inteligencia artificial.

Los inversores esperan en gran medida que la economía estadounidense evite una recesión en los próximos meses. Pero si la inflación vuelve a dispararse o la Reserva Federal mantiene los tipos altos durante demasiado tiempo, la economía podría deteriorarse y los inversores tendrían que rebajar sus expectativas.

Sin embargo, si la economía se mantiene intacta, el rally podría continuar en un futuro próximo —siempre que sigan llegando los beneficios—.

"Hoy no es como en 2000, pero hay similitudes. ¿Esta vez es diferente, o los árboles volverán a no alcanzar el cielo?", puntualiza Roberts. "Por desgracia, no lo sabremos con certeza hasta que podamos mirar atrás a través de la lente de la historia".

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Finanzas personales, Inteligencia artificial, Inversión, Bolsa